¿Qué es el Blockchain y cómo está transformando radicalmente la economía y la industria?

Siempre me han fascinado los sistemas que desafían el status quo. Y pocas tecnologías lo han hecho tan dramáticamente como blockchain.

Esto no se trata solo de precios de Bitcoin o hype de criptomonedas. Es un cambio fundamental en cómo pensamos sobre la confianza, la propiedad y la transferencia de valor en la era digital. Blockchain es la tecnología subyacente que lo hace posible — una manera de registrar y transferir información de forma transparente y segura sin intermediarios centralizados.

Para entender por qué eso importa, tenemos que volver al principio. No al principio del blockchain, sino al principio del dinero mismo.

El problema que el dinero resolvió (y creó)

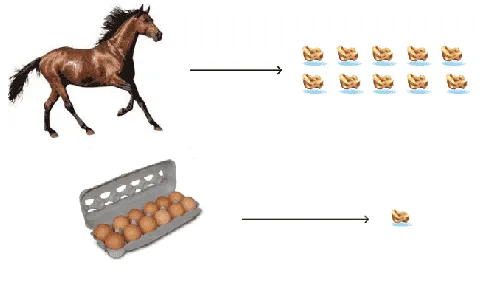

Pensemos en el intercambio humano temprano. Yo tengo huevos, tú tienes un caballo. Quiero tu caballo. ¿Cuántos huevos vale?

Este es el desafío fundamental del trueque: establecer tasas de cambio justas entre cosas completamente diferentes. Un huevo versus un caballo — claramente no son equivalentes. ¿Pero cómo calcularlo sin un punto de referencia común?

La solución de la humanidad fue brillante: el oro. Un recurso natural escaso, atractivo y duradero que todos valoraban. El oro se convirtió en la referencia universal — el estándar contra el cual todo lo demás podía medirse.

Usemos un ejemplo simple (tomado de la película El Concursante). Un granjero quiere intercambiar huevos por un caballo. A través de las dinámicas del mercado, la gente estableció que:

- 1 pepita de oro = 1 panal de huevos

- 1 caballo = 10 pepitas de oro

Entonces, con matemática básica: 120 huevos = 1 caballo.

El oro se convirtió en la primera moneda — un medio universal de intercambio.

Pero el oro tenía un problema: el peso. Imaginá cargar costales o carretas de oro para hacer negocios. Ineficiente. Inseguro. Impráctico.

Entonces la gente empezó a dejar su oro con orfebres para custodia. El orfebre les daba un recibo de papel como comprobante. Y aquí es donde se pone interesante: la gente empezó a intercambiar esos recibos en vez del oro real.

Así nació el papel moneda — un reclamo sobre el oro, no el oro en sí.

Luego los orfebres descubrieron algo astuto: no necesitaban mantener todo el oro en sus bóvedas. Mientras la gente confiara en que podían canjear sus recibos, los orfebres podían emitir más recibos de los que tenían en oro. Esto se llama banca de reserva fraccionaria — y así es como los bancos modernos aún funcionan.

Con el tiempo, el vínculo con el oro desapareció por completo. El dinero pasó a estar respaldado no por metal, sino por fe y confianza en la institución emisora.

El surgimiento de los intermediarios de confianza

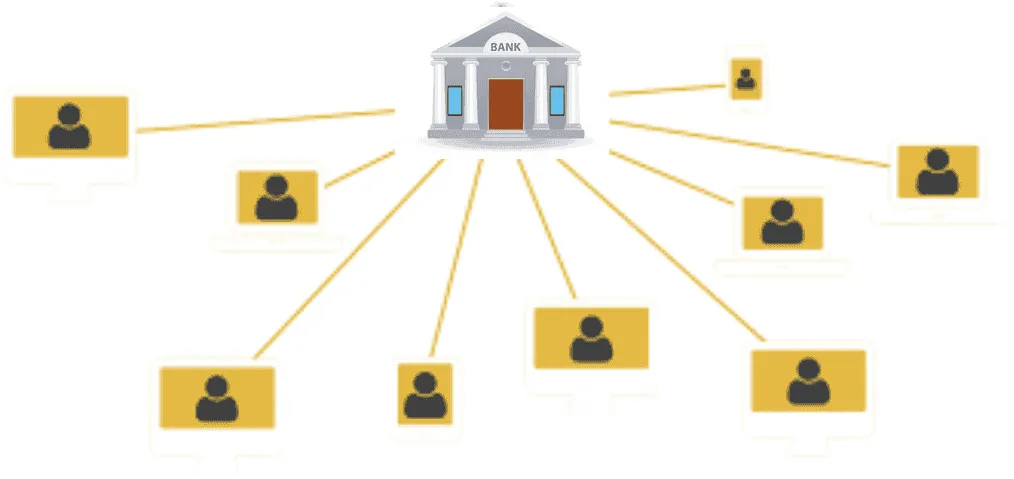

Avancemos hasta hoy. El comercio global depende de bancos e instituciones financieras para facilitar transacciones entre desconocidos. Actúan como terceros de confianza — intermediarios que asumen el riesgo para que compradores y vendedores no tengan que hacerlo.

Esto crea un modelo de confianza centralizado. Depositamos dinero en bancos. Confiamos en que lo mantengan, lo transfieran y lleven registros. A cambio, pagamos comisiones, aceptamos demoras y cedemos control.

Pero los sistemas centralizados tienen debilidades inherentes:

- Puntos únicos de falla — técnicos o maliciosos

- Corrupción y malos actores — un pequeño porcentaje de fraude se considera “aceptable”

- Falta de transparencia — confiamos en que la institución sea honesta

Y entonces llegó 2008.

La crisis financiera de 2008 expuso los peligros del poder financiero centralizado. La avaricia y la gestión imprudente de bonos hipotecarios colapsaron la economía global. Lehman Brothers quebró. Grandes instituciones necesitaron rescates. La confianza en el sistema financiero se desplomó.

Quedó claro: necesitábamos una alternativa.

Bitcoin: Un Sistema de Efectivo Electrónico Peer-to-Peer

La idea de dinero sin control central había existido por un tiempo. Los Cypherpunks — un movimiento obsesionado con privacidad y criptografía — habían estado explorándola por años. Pero nadie había construido un sistema práctico.

Entonces, el 31 de octubre de 2008 — en plena crisis financiera — una persona anónima (o grupo) publicó el famoso whitepaper de Bitcoin bajo el seudónimo Satoshi Nakamoto.

El paper de Satoshi describía una versión puramente electrónica de efectivo — un sistema donde podías intercambiar valor directamente, peer-to-peer, sin necesitar un banco o procesador de pagos de por medio.

Poco después, Satoshi construyó la primera implementación funcional de Bitcoin. El 11 de enero de 2009, envió la primera transacción al colaborador Hal Finney: 10 BTC para probar la red.

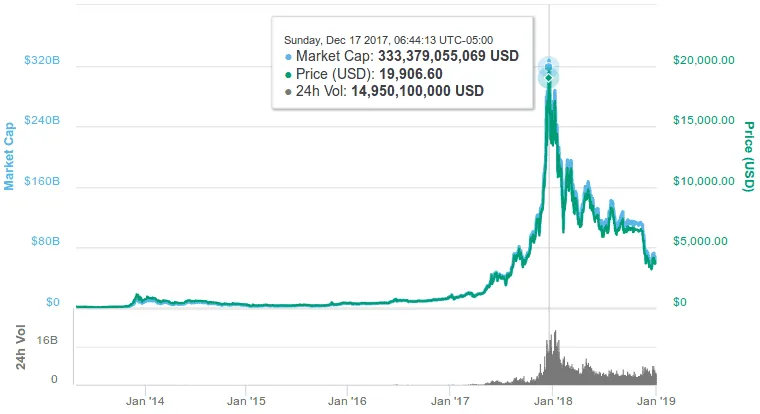

En ese momento, Bitcoin no tenía valor real. Pero el 22 de mayo de 2010, un desarrollador llamado Laszlo Hanyecz publicó en un foro de Bitcoin ofreciendo 10,000 BTC a quien le entregara dos pizzas en su casa.

Alguien aceptó. La primera transacción de Bitcoin en el mundo real había ocurrido.

¿Esos 10,000 BTC? En el pico de Bitcoin de 2017 de casi $20,000 por moneda, valían $200 millones de dólares. Posiblemente las pizzas más caras de la historia.

Bitcoin se convirtió en una forma confiable y barata de intercambiar valor globalmente — especialmente útil para evitar las altas comisiones de los intermediarios tradicionales.

Qué hace diferente a Bitcoin

Esto es lo que me llamó la atención de Bitcoin cuando lo estudié por primera vez:

Seguridad — Imposible de falsificar o duplicar, gracias a criptografía sofisticada.

Sistema distribuido — En vez de un servidor central, Bitcoin funciona en una red de computadoras (nodos) alrededor del mundo. Sin un solo punto de control o falla.

Sin intermediarios — Las transacciones ocurren peer-to-peer. No hay banco de por medio. En cambio, la red misma valida transacciones a través de proof of work.

Sin autoridad central — Bitcoin no pertenece a ningún gobierno o país. Es sin fronteras.

Propiedad fuerte — Tu Bitcoin es 100% tuyo. Nadie puede congelar tu cuenta o confiscar tus fondos.

Transacciones irreversibles — Una vez confirmadas, las transacciones no pueden revertirse. Esto previene el problema del doble gasto — gastar el mismo token digital dos veces.

Anónimo (o seudónimo) — No necesitas revelar tu identidad para transaccionar, preservando privacidad.

Cómo funciona blockchain realmente

Entonces, ¿cómo previene Bitcoin el doble gasto sin una autoridad central? Ahí es donde entra blockchain.

El problema del doble gasto

Los archivos digitales se pueden copiar infinitamente. Si te envío una foto digital, aún la tengo en mi computadora. Entonces, ¿cómo prevenir que alguien gaste la misma moneda digital dos veces?

Los sistemas tradicionales resuelven esto con un libro mayor central. Un banco lleva registro de quién posee qué, y previene el doble gasto verificando el libro antes de aprobar transacciones.

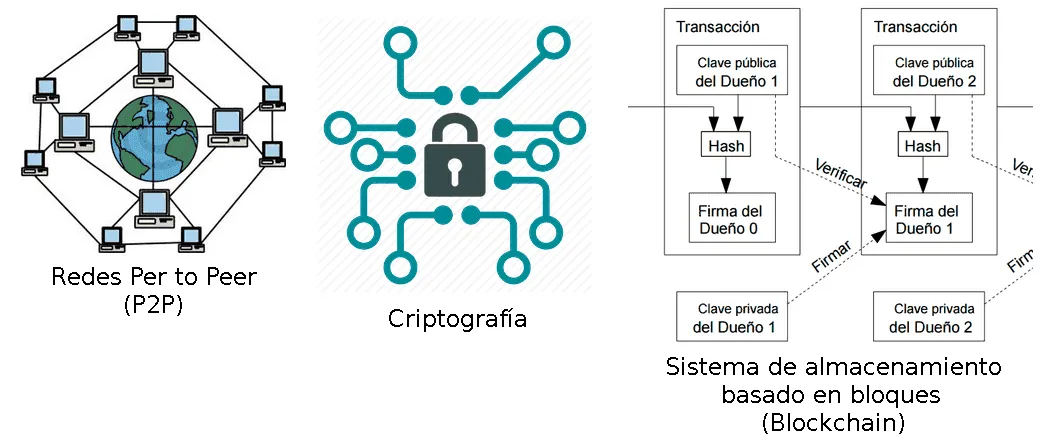

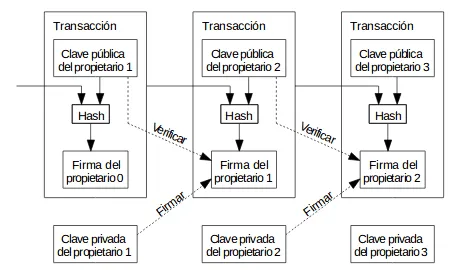

La solución de Bitcoin: hacer el libro mayor público, compartido y criptográficamente seguro.

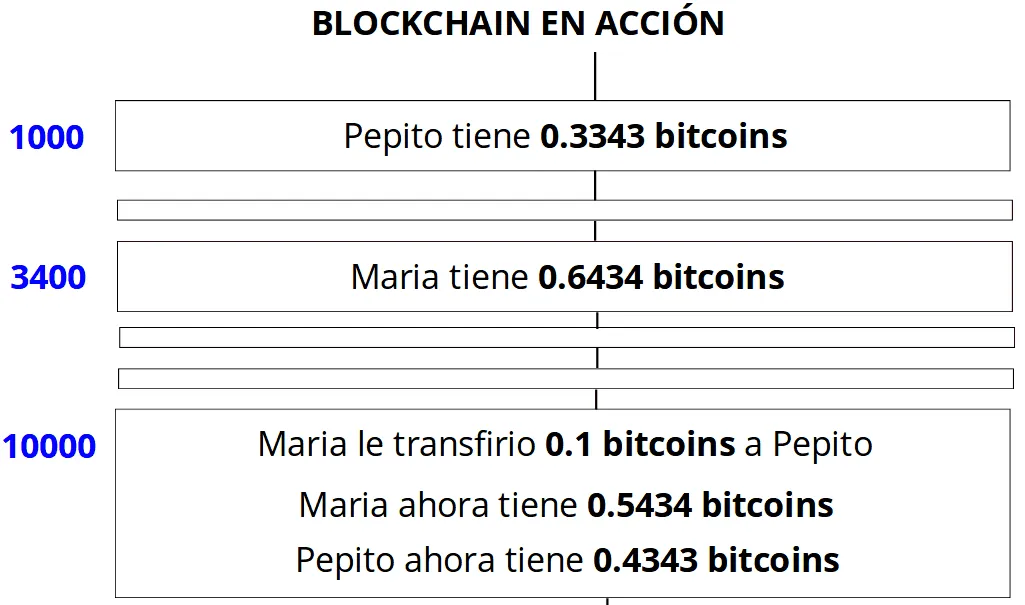

El blockchain: una cadena de firmas digitales

El blockchain es esencialmente una base de datos compartida — un libro mayor de todas las transacciones hechas. Pero en vez de estar almacenado en un solo lugar, está distribuido a través de miles de computadoras alrededor del mundo.

Cada bloque contiene:

- Un lote de transacciones recientes

- Una marca de tiempo

- Una referencia al bloque anterior

- Una firma criptográfica única (hash)

Los bloques están encadenados secuencialmente. Cambia una transacción, y la firma criptográfica cambia. Cambia la firma, y la cadena se rompe. Esto hace casi imposible alterar transacciones pasadas sin ser detectado.

Minería: Asegurando la Red

Pero, ¿quién mantiene este libro mayor? ¿Quién decide qué transacciones son válidas?

Ese es el trabajo de los mineros — participantes en la red que compiten para crear nuevos bloques. Así funciona:

- Los mineros recolectan transacciones pendientes en un nuevo bloque

- Compiten para resolver un rompecabezas criptográfico complejo (proof of work)

- El primer minero en resolverlo transmite el nuevo bloque a la red

- Otros mineros verifican que el bloque sea válido

- Una vez verificado, el bloque se agrega a la cadena

- El minero ganador recibe una recompensa (Bitcoin nuevo + comisiones de transacción)

El sistema de proof-of-work hace que atacar la red sea extremadamente costoso. Para reescribir el blockchain, necesitarías controlar más poder de cómputo que el resto de la red combinada — y rehacer todo ese trabajo criptográfico más rápido de lo que los mineros honestos están agregando nuevos bloques.

Satoshi lo comparó con la minería de oro: al principio, el oro es fácil de encontrar. Pero con el tiempo, tienes que cavar más profundo y trabajar más duro. La minería de Bitcoin funciona igual — a medida que más mineros se unen, la dificultad se ajusta para mantener tiempos de bloque consistentes (unos 10 minutos por bloque).

Ethereum: Blockchain Conoce la Programabilidad

Bitcoin demostró que blockchain podía funcionar para dinero. ¿Pero qué más podrías construir con esta tecnología?

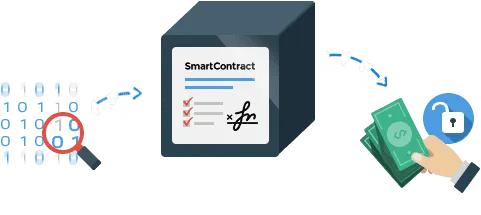

En 2014, Vitalik Buterin lanzó Ethereum — una plataforma blockchain diseñada para más que solo pagos. Ethereum introdujo contratos inteligentes: código autoejecutado que corre en el blockchain.

Un contrato inteligente es como una máquina expendedora digital. Pones dinero, el contrato verifica si se cumplen las condiciones, y de ser así, se ejecuta automáticamente (te envía una gaseosa, transfiere propiedad, libera fondos, etc.).

Esto abrió posibilidades completamente nuevas. Ahora podías construir aplicaciones en el blockchain — juegos, instrumentos financieros, sistemas de votación, rastreadores de cadena de suministro. Estas se llaman Ðapps (Aplicaciones Descentralizadas).

Más allá de Bitcoin: la revolución industrial de internet

Esto es lo que más me entusiasma del blockchain: no se trata solo de dinero. En su núcleo, blockchain es una base de datos compartida con mecanismos de seguridad y consenso incorporados. Puedes almacenar cualquier tipo de información en ella.

Por primera vez, tenemos una manera de transferir propiedad digital sin confiar en una autoridad central. Puedes probar que algo ocurrió, probar que posees algo, probar que un registro no ha sido alterado — todo verificable por cualquiera, en cualquier lugar.

Estas son algunas de las aplicaciones más interesantes que he visto:

Almacenamiento en la Nube Distribuido

En vez de almacenar archivos en Dropbox o Google Drive (empresas centralizadas), proyectos como StorJ usan blockchain para distribuir archivos a través de una red peer-to-peer. Los participantes alquilan su espacio de disco duro sin usar a cambio de criptomoneda.

Los archivos se encriptan antes de subirse, así que aunque estén distribuidos entre muchas computadoras, solo vos podés acceder a ellos.

Internet de las Cosas (IoT)

Miles de millones de dispositivos — sensores, electrodomésticos inteligentes, wearables — pronto estarán conectados a internet. Pero asegurar dispositivos de bajo consumo y bajo costo es difícil. Muchos dispositivos IoT se envían con seguridad débil y nunca se actualizan.

Blockchain puede servir como infraestructura para la comunicación IoT — asegurando integridad de datos y permitiendo interacciones seguras y automatizadas entre dispositivos a través de contratos inteligentes.

Sistemas de Votación Electrónica

El fraude electoral es un problema masivo a nivel mundial. La votación electrónica podría resolverlo — pero los sistemas centralizados pueden ser hackeados o manipulados.

La votación basada en blockchain sería transparente, verificable y casi imposible de alterar. Proyectos como Polys, Secure Vote, y Voatz están trabajando en esto.

Identidad digital y autenticación

Ahora mismo, tenemos docenas de contraseñas para diferentes servicios. Es inseguro e inconveniente.

Blockchain podría habilitar una identidad digital universal — una huella criptográfica única que controlás. Usala para loguearte en cualquier lado, probar quién sos y manejar tus datos personales sin depender de empresas como Google o Facebook.

Registros médicos

Tu historial médico podría vivir en el blockchain — accesible para cualquier doctor a nivel mundial, pero completamente bajo tu control. Los hospitales no serían dueños de tus datos. Vos sí.

Rastreo y Proveniencia

Blockchain te permite rastrear la historia de cualquier activo. ¿Quién fue dueño de esta casa antes que yo? ¿Este diamante es libre de conflicto? ¿Esta obra de arte es genuina? Un registro basado en blockchain provee un historial inmutable y auditable.

Apuestas y Juego

Las criptomonedas permiten apuestas anónimas, instantáneas y de bajas comisiones. Los contratos inteligentes pueden automatizar pagos y asegurar equidad — sin necesidad de confianza.

Notario digital

Los contratos inteligentes podrían reemplazar notarios para muchos acuerdos legales — ejecutándose automáticamente cuando se cumplen las condiciones, con un registro público inmutable que cualquiera puede auditar.

Por qué esto importa

Las divisas digitales afectarán las finanzas mundiales, transformarán el modo en que pagamos las cosas, y quizás hagan que el mundo sea un lugar más justo. — Wall Street Journal (2015)

He pasado mucho tiempo pensando sobre blockchain — no solo la tecnología, sino lo que representa. Es un cambio de confiar en instituciones a confiar en matemáticas. De control centralizado a consenso distribuido.

¿Reemplazará blockchain a los bancos? Probablemente no por completo. Pero ofrece una alternativa — y las alternativas son poderosas. Obligan a los que ya están a competir, a innovar, a justificar por qué merecen nuestra confianza.

Blockchain aún es joven. La tecnología tiene desafíos de escalabilidad, preocupaciones de energía e incertidumbre regulatoria. Pero la idea central — un libro mayor transparente, a prueba de alteraciones y descentralizado — llegó para quedarse.

Todavía estamos en los primeros días. Pero creo que estamos viendo construirse la base de algo grande.

Referencias

- La Disrupción del Blockchain

- Platzi: Curso de Bitcoin y Blockchain

- Blockchain: Más allá del bitcoin | José Juan Mora | TEDxSevilla

- Innovando con blockchain (TEDx Costa Rica - 15 Nov 2016)

- Documentary: Banking on Bitcoin (2016)

- Bitcoin: Un Sistema de Efectivo Electrónico Usuario-a-Usuario

- Glosario Básico sobre Bitcoin y Blockchain

- Breve historia del Bitcoin

- Por qué Bitcoin importa

A seguir construyendo.